심텍 주가 전망(+삼성전자와 함께 시너지 효과를 낼 수 있을 것)

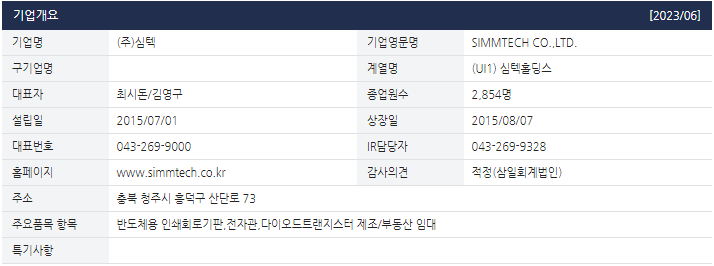

기업개요

- 2015년 7월 (주)심텍홀딩스(구 (주)심텍)의 PCB 제조 사업부문이 인적분할되어 설립된 반도체 및 통신기기용 PCB 전문 제조업체.

- 매출의 대부분이 수출(로컬 포함)이며 글로벌 메모리칩 메이커(삼성전자, SK하이닉스, USA chipmaker 외) 및 패키징 전문기업(ASE, Amkor, PTI 외)을 고객사로 확보.

- 주력품목인 메모리 모듈 PCB 위주의 사업에서 FC-CSP, MCP, BOC 등 성장성이 높은 반도체 패키지 Substrate 분야로 고객 확보 및 매출 확대 추진 중.

심텍 투자포인트

● 메모리(PC, 서버, 모바일)에서 경쟁우위를 보이며 2023년 3분기, 4분기에 비메모리 및 모바일 PCB 업체대비 매출액과 영업이익 증가(qoq)가 상대적으로 높음.

실적 차별화가 주가 상승 차이로 연결

● 최근 디램(DDR5)의 현물가격 상승과 메모리 출하량 증가로 메모리향 패키 지(반도체 PCB)의 수주 증가, 가동률 확대가 예상대로 진행.

● 삼성전자 3분기, 4분기 디램 출하량은 각각 17%, 16%씩 증가(qoq)로 추정.

● SSD 모듈도 계절 적 수요 및 재고 조정 이후에 수주가 다시 증가하고 있음.

● 또한 모바일도 애 플과 삼성전자, 중국 스마트폰 업체의 신모델 출시, 중국 내 화웨이 이슈(신모 델 출시)로 경쟁사의 M/S 경쟁 재현이 예상, MCP 중심의 매출 증가 예상

● 비메모리의 대표인 FC BGA는 PC 및 자동차, 가전 분야에서 수요 약화 가 지속, FC BGA 매출이 종전 추정을 하회 속에 신규투자의 부담(감가상각비) 증가로 수익성 부진 예상

● 반면에 메모리 분야는 DDR5 전환이 서버 중 심으로 본격화, 디램 감산(2분기 정점) 이후에 메모리 업체의 출하량이 2분 기대비 개선

● 심텍은 3분기 기점으로 고정비(흑자전환)를 넘어서면서 수익 성 회복이 빨라질 것으로 판단.

● 심텍의 매출은 2023년 1분기(2,039억원)을 저점으로 3분기 2,851억 원, 4분기 3,443억 원 확대.

● 영업이익은 2분기(-216억 원)를 저점으로 3분기 64억 원, 4분기 247억 원 증가 추정

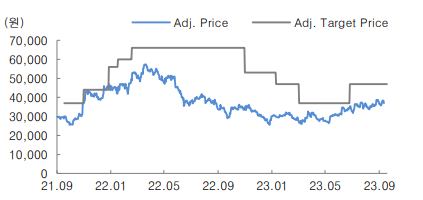

심텍 목표주가(+대신증권)

2024년 주당순이익(EPS) X 목표 P/E 13.3배 적용하며 목표주가 47,000원

주가 변동 요인

● 반중화권 스마트폰 업체의 출하량, PC, 웨어러블 등 IT 기기 출하량, 서버향 메모리 수요와 연동

● 수출 비중이 높은 만큼 원/달러 환율의 변동에 따른 수익성 영향

기업실적

● 반도체 산업의 성장 둔화에도 주력 패키지 Substrate 및 모듈 PCB의 중국을 비롯한 싱가포르, 대만, 일본 등 해외 판매 확대로 전년대비 매출 규모 확대.

● 원가 및 판관비 부담 완화로 영업이익률 전년대비 상승하였으며, 법인세비용 증가에도 외화환산 관련 수익과 잡이익 증가하며 순이익률도 상승.

● 전방 반도체 산업의 부진이 예상되나 DDR5 공급 본격화에 따른 PCB 수주 증가, 9공장 가동 본격화 등으로 매출 성장 및 수익 개선 기대.